Mintos nos ha sorprendido en varias cosas durante los dos años que llevamos usando la plataforma, unas para bien y otras para mal. Estas diez cosas no son críticas a la plataforma, son aprendizajes que separan a un inversor que sabe lo que hace de uno que se lleva sorpresas. Las repasamos con foco en lo que importa al inversor que tributa en España: Buyback real, Core Loans, mercado secundario, Hacienda y rentabilidad histórica de Mintos.

1. El Buyback no es una garantía real

Probablemente la mayor sorpresa cuando llevas tiempo en Mintos. La obligación de recompra (Buyback) suena a seguro, y funciona como tal mientras el originador del préstamo sea solvente. Si el originador entra en concurso, la obligación se queda sin efecto.

En la práctica esto ha ocurrido con varios originadores que Mintos suspendió en los últimos años (Aforti, Cashwagon, Monego, Eurocent). Los inversores expuestos esperaron meses, en algunos casos años, y rara vez recuperaron el 100 % del nominal.

Conclusión práctica: el Buyback es un colchón útil, pero no sustituye a la diversificación. Reparte entre muchos originadores y limita la exposición a cada uno al 10-15 % de tu cartera Mintos. Más detalle en los 6 errores típicos de principiantes en Mintos.

2. Mintos ya no es solo P2P

Cuando empezamos a usar Mintos en 2023, era una plataforma de préstamos P2P. Hoy es una plataforma multiactivo: además de préstamos, ofrece Notes (instrumentos con ISIN regulados bajo MiFID II), Smart Cash (fondo monetario gestionado por BlackRock al 2,25 % aprox.), ETF, bonos corporativos y Real Estate.

Esta evolución es real, no marketing. Mintos consiguió la licencia MiFID II en 2021, la antigua FCMC se integró en la Latvijas Banka el 1 de enero de 2023 y desde entonces Mintos ha ido lanzando producto bajo el nuevo marco supervisor. Smart Cash, por ejemplo, lleva en producción desde 2024 y tiene su propio nicho como alternativa a cuentas remuneradas con FGD, aunque sin el FGD (es un fondo monetario, no un depósito).

Conclusión práctica: Mintos sigue siendo principalmente útil por sus préstamos. Para ETF, hay brokers en España con mejores comisiones y fiscalidad más simple (MyInvestor, Indexa Capital, Trade Republic). Pero tener todo en un mismo panel y con un mismo informe fiscal puede tener sentido para quien valora la simplificación.

3. Tipos altos vienen con riesgo alto

Una verdad incómoda. En Mintos hay préstamos al 8 %, al 10 %, incluso al 15 %. La tentación de ir al tipo más alto es enorme. Los tipos altos no son un regalo: compensan un riesgo de impago superior.

Un originador que ofrece 15 % paga ese tipo porque sus préstamos a particulares o pymes tienen una probabilidad de impago muy superior a la de uno con 8 %. Si entra en concurso, los pocos puntos extra de interés no compensan la pérdida del capital.

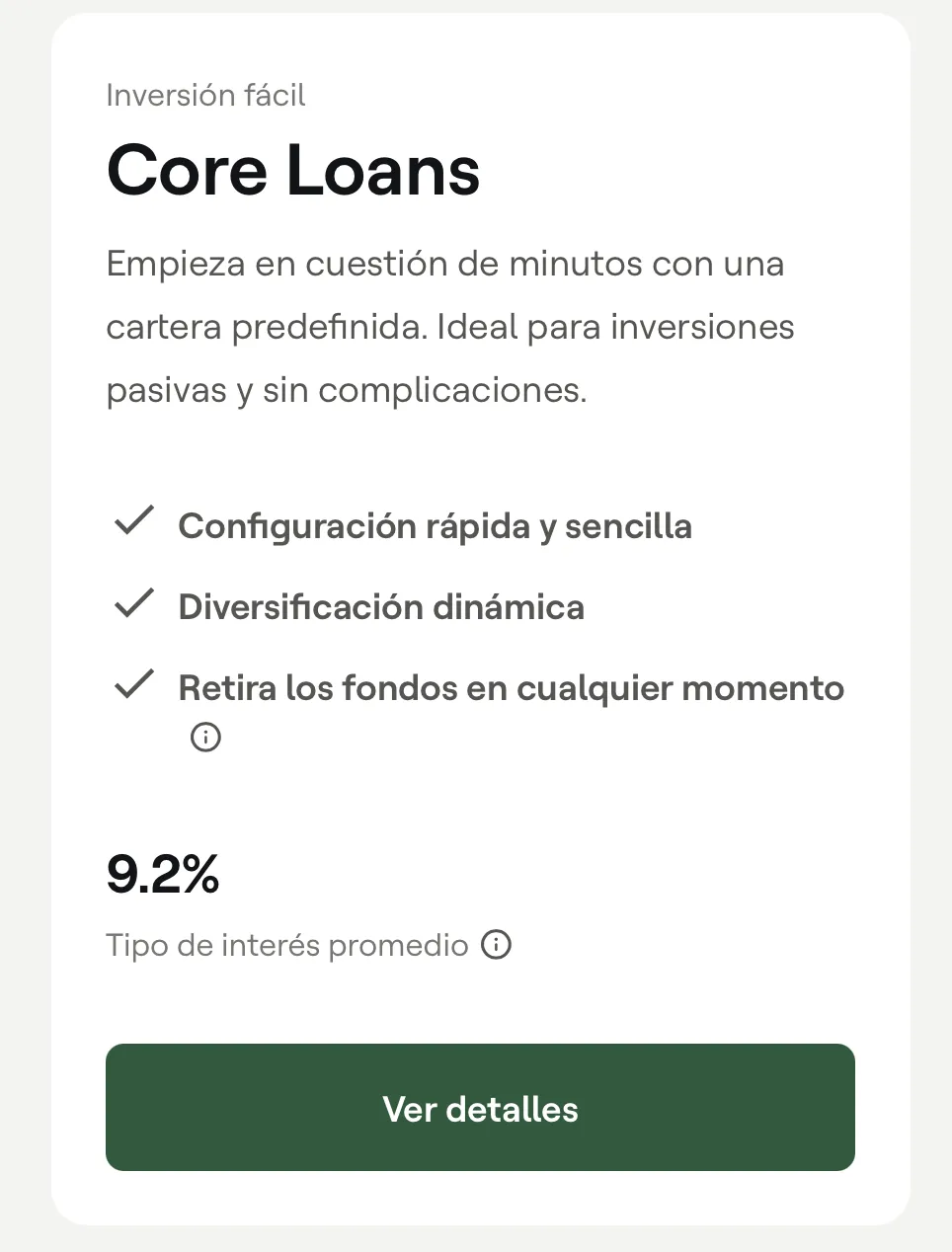

Conclusión práctica: para perfiles nuevos, Core Loans en perfil Equilibrado (8-10 % anual con diversificación automática) es la opción más sensata. Los 2-3 puntos adicionales de los préstamos más agresivos rara vez compensan el incremento de riesgo de impago, en un análisis a 3-5 años vista.

4. Core Loans no son liquidez instantánea

Las retiradas en Mintos Core Loans no son inmediatas como en una cuenta remunerada o un fondo monetario: para sacar dinero hay que vender tus posiciones en el mercado secundario. Otro inversor tiene que aceptar comprártelas.

En condiciones normales, el mercado de Mintos es bastante líquido y Core Loans en perfil Equilibrado se vacía en pocas horas. Pero "pocas horas" no es "instantáneo": planifica las retiradas con un margen de 2-3 días si necesitas el dinero para un pago concreto.

Conclusión práctica: no metas en Mintos dinero que necesitas tener disponible en menos de 48 horas. Para el fondo de emergencia, una cuenta remunerada con FGD juega en otra liga.

5. El mercado secundario no siempre tiene liquidez

Complementando el punto anterior: el mercado secundario funciona por oferta y demanda. En condiciones normales encuentras compradores rápido. En momentos de estrés (covid 2020, crisis bancaria 2023, etc.), muchos inversores quieren vender al mismo tiempo y casi nadie compra. La liquidez se evapora.

En esos momentos, para vender en horas habría que aceptar descuentos del 5-10 % sobre el nominal del préstamo. Lo hemos visto en marzo de 2020 con descuentos puntuales mayores del 15 % en algunos perfiles agresivos.

Conclusión práctica: no vendas en pánico ante la primera mala noticia. Una degradación del Risk Score no equivale a un impago. Si los fundamentales del originador siguen sanos, mantener suele compensar más que cristalizar la pérdida con un descuento del secundario más la comisión del 0,85 % sobre el nominal.

6. Auto-Invest puede esconder concentración

Auto-Invest es muy práctico: defines criterios (tipo mínimo, plazo, países, ratings) y Mintos invierte automáticamente cualquier dinero disponible que cumpla esos criterios. El problema: si los criterios son demasiado abiertos, Auto-Invest puede acabar concentrando tu cartera en uno o dos originadores que tengan mucho flujo de préstamos nuevos.

Te das cuenta normalmente cuando revisas el panel: tres meses después de configurarlo, el 35 % de tu cartera está en un mismo originador. Es un riesgo de concentración silencioso: si ese originador entra en problemas, la rentabilidad anual entera puede desaparecer.

Conclusión práctica: revisa el panel una vez al mes. Mira la distribución por originador y por país. Si una posición supera el 15 %, ajusta los filtros de Auto-Invest. Mintos permite excluir originadores específicos del Auto-Invest sin tener que rehacer toda la configuración.

6 niveles desde 500 € hasta 25.000 €. Inversión mínima 50 €. Capital en riesgo.

7. La declaración es trabajo tuyo

Mintos no es como un broker español. No informa a Hacienda ni retiene el IRPF en la mayoría de productos. Toca declararlo todo manualmente al año siguiente.

Cómo se hace en la práctica:

Los intereses son rendimientos del capital mobiliario en la casilla 27 del Modelo 100. Tarifa 2026:

| Tramo de base liquidable | Tipo IRPF |

|---|---|

| Hasta 6.000 € | 19 % |

| De 6.000 € a 50.000 € | 21 % |

| De 50.000 € a 200.000 € | 23 % |

| De 200.000 € a 300.000 € | 27 % |

| Por encima de 300.000 € | 28 % |

- •Notes: Mintos aplica retención estonia de hasta 25,5 %. Baja al 5 % solo si confirmas en el perfil del inversor tu residencia fiscal UE/EEE y tu NIF. Deducible por doble imposición en el Modelo 100 (casilla 588).

- •Core Loans, Smart Cash, ETF y préstamos directos: sin retención en origen, intereses brutos a tu cuenta.

- •Modelo 720: los préstamos P2P directos no son instrumentos con ISIN y no obligan al Modelo 720. Sí cuentan a efectos del Modelo 720 las Notes y Fractional Bonds (con ISIN) si la suma con otros activos extranjeros con ISIN supera los 50.000 € a 31 de diciembre.

- •Impagos: puedes aplicarlos como pérdidas patrimoniales en la declaración, lo que recupera parte del IRPF.

Mintos genera un informe anual descargable en CSV y PDF en Cuenta → Informe de cuenta → Informe anual. Es la base para rellenar la declaración. Para posiciones grandes (>50.000 €) o con muchos impagos, un asesor fiscal especializado en P2P internacional sale rentable.

Conclusión práctica: lleva una hoja desde el día uno con ingresos, retiradas e intereses cobrados por mes. Te ahorrará horas en la declaración.

8. Empezar cuesta poco: desde 50 €

La barrera de entrada de Mintos es 50 € para la mayoría de productos (Core Loans, Notes individuales, Smart Cash). Para algunos ETF, 100 €. Para Real Estate, 500 €. Es bastante menos que muchos brokers y robos-advisor en España.

Nuestro consejo: empieza con 100-500 € durante el primer mes. Configura Core Loans en perfil Equilibrado, deja que llegue el primer pago de intereses, prueba una retirada parcial, y revisa el informe mensual. Solo después de pasar este ciclo completo conviene subir el importe.

No hace falta empezar con miles de euros. Y a efectos de aprender la plataforma, 100 € te dan toda la información que necesitas.

9. Mintos está bien regulada

Esta sorpresa nos la llevamos para bien. Mintos es plataforma de inversión con licencia MiFID II desde 2021, supervisada por la Latvijas Banka (banco central de Letonia, que absorbió a la antigua FCMC el 1 de enero de 2023) y registrada en la CNMV bajo el número 5208 como proveedor de servicios de inversión vía pasaporte europeo. Los fondos de los inversores están segregados del patrimonio de Mintos, y Mintos es miembro del esquema letón de indemnización al inversor: hasta 20.000 € por inversor en caso de quiebra de la plataforma (Directiva 97/9/CE).

Frente a muchas plataformas P2P no reguladas o autorreguladas, Mintos tiene un marco normativo serio. Esto no significa que el capital invertido esté garantizado: los impagos de préstamos individuales no están cubiertos por el esquema, solo la quiebra de la plataforma. El P2P sigue siendo capital en riesgo.

Conclusión práctica: la regulación reduce el riesgo operativo (que Mintos como empresa falle), pero no elimina el riesgo de crédito (que los originadores o prestatarios no paguen). Diversificación entre originadores y países sigue siendo la herramienta principal contra el riesgo de crédito.

10. Rentabilidad con Core Loans convence

Cerramos con un punto positivo. La rentabilidad histórica con Core Loans (las carteras automáticas diversificadas de Mintos) se mueve entre 8 y 11 % anual. Es claramente más que una cuenta remunerada con FGD (2-3 %).

La rentabilidad alta viene con más riesgo y más trabajo (Hacienda, seguimiento, gestión de impagos). Pero quien está dispuesto a invertir 15-30 minutos al mes en la cartera, encuentra en Mintos una de las opciones de mayor rentabilidad neta del mercado europeo regulado.

Ejemplo concreto con 5.000 € en Core Loans Equilibrado:

Con una rentabilidad media histórica del 9,1 % anual:

- •Intereses brutos mensuales: unos 38 €

- •Intereses brutos anuales: unos 455 €

- •Después de IRPF al 19 % (tramo más bajo, hasta 6.000 €): unos 369 € netos

- •Comparación: 5.000 € en una cuenta remunerada al 2,5 % rinden unos 102 € netos (después del 19 % de IRPF)

La diferencia, 267 € al año netos sobre 5.000 €, se acumula con el interés compuesto si reinviertes. A 5 años, eso son 1.500-2.000 € de diferencia neta, asumiendo que la rentabilidad histórica se mantiene. Esa es la razón por la que el trabajo extra de Mintos puede compensar.

Resumen: Mintos no es una plataforma de "ingresa y olvida". Quien se toma en serio el aprendizaje, encuentra una de las opciones P2P más rentables del mercado europeo regulado.

Más material útil sobre Mintos: opiniones tras 2 años, tutorial paso a paso, los 6 errores típicos, bonus de hasta 350 € y comparativa Mintos vs Bondora.

Inversión mínima 50 €. Bonus por niveles de 5 a 350 €. Capital en riesgo.

Conclusión: Mintos, 10 cosas

Mintos es una plataforma seria con virtudes reales: regulación MiFID II, diversificación, rentabilidad. Las diez cosas de este artículo no son críticas, son aprendizajes para empezar con expectativas calibradas y evitar las sorpresas más comunes.

Resumen después de dos años usando la plataforma: Mintos funciona si estás dispuesto a dedicarle algo de tiempo. Quien busque rentabilidad y acepte el trabajo asociado, encuentra en Mintos una de las opciones más completas del mercado europeo regulado.

La recomendación práctica para empezar: arranca pequeño, usa Core Loans en perfil Equilibrado, diversifica entre originadores y países, y lleva la documentación fiscal desde el día uno. Con eso, una cartera P2P sólida está a tu alcance. En la comunidad P2P se suele comentar mantener el conjunto del P2P por debajo del 5 a 10 % del patrimonio total. Este artículo no es asesoramiento financiero.

Preguntas frecuentes

Das könnte dich auch interessieren

Mintos opiniones tras 2 años

Test largo: rentabilidad real, Core Loans, Smart Cash, riesgos y Hacienda.

Tutorial Mintos paso a paso

Cómo abrir cuenta, hacer el primer ingreso SEPA y activar Core Loans.

Mintos: 6 errores típicos de principiantes

Hacienda, Buyback, tipos altos, divisas, mercado secundario y Risk Score, con la corrección de cada uno.

Mintos vs Bondora Go & Grow

Comparativa P2P 2026: rentabilidad, riesgo, liquidez y Hacienda.

Información legal

Los contenidos de esta web han sido investigados con cuidado. Como fuentes utilizamos información pública de los proveedores y sus condiciones contractuales. A pesar de revisiones periódicas no garantizamos la actualidad, exactitud ni integridad de los datos. La información vinculante sobre productos y precios solo se encuentra en las webs oficiales de cada proveedor. Salvo indicación en contra, las condiciones aplican a nuevos clientes.

No es asesoramiento financiero

Nuestros contenidos tienen únicamente carácter informativo y comparativo. No constituyen asesoramiento financiero, fiscal ni legal, ni recomendación de compra o invitación a contratar un producto financiero. Toma tus decisiones según tu situación personal y tu tolerancia al riesgo; si lo necesitas, consulta a un asesor independiente.

Aviso de riesgo

Toda inversión conlleva riesgos. El valor puede subir o bajar y los resultados pasados no garantizan rendimientos futuros. Es posible perder parte o la totalidad del capital invertido. Las criptomonedas no están reguladas por la CNMV y conllevan un riesgo elevado de pérdida total.

Publicidad y enlaces de afiliación

Algunos enlaces de esta web están marcados con un asterisco (*) e indican enlaces de afiliación (publicidad). Si contratas un producto a través de uno de estos enlaces, recibimos una comisión del proveedor sin coste adicional para ti. Así apoyas nuestro trabajo.