Mintos o Bondora Go & Grow es la pregunta más repetida del crowdlending europeo. Las dos plataformas están bien establecidas y las dos pagan intereses cada mes, pero el enfoque es radicalmente distinto. Usamos las dos desde hace años y aquí las comparamos directamente: rentabilidad, riesgo, liquidez, trabajo necesario, Hacienda y bonus, con las particularidades para residentes en España y un ejemplo de cartera mixta de 10.000 €.

Mintos vs Bondora: el resumen

Bondora Go & Grow y Mintos son las dos plataformas P2P más conocidas en Europa. Las dos rinden, las dos llevan años en el mercado, pero el producto que ofrecen es prácticamente opuesto.

Bondora Go & Grow es la versión P2P de la rentabilidad pasiva: ingresas dinero, la plataforma lo invierte automáticamente, ves intereses cada día. Cero decisiones, cero trabajo, hasta 6 % de rentabilidad objetivo.

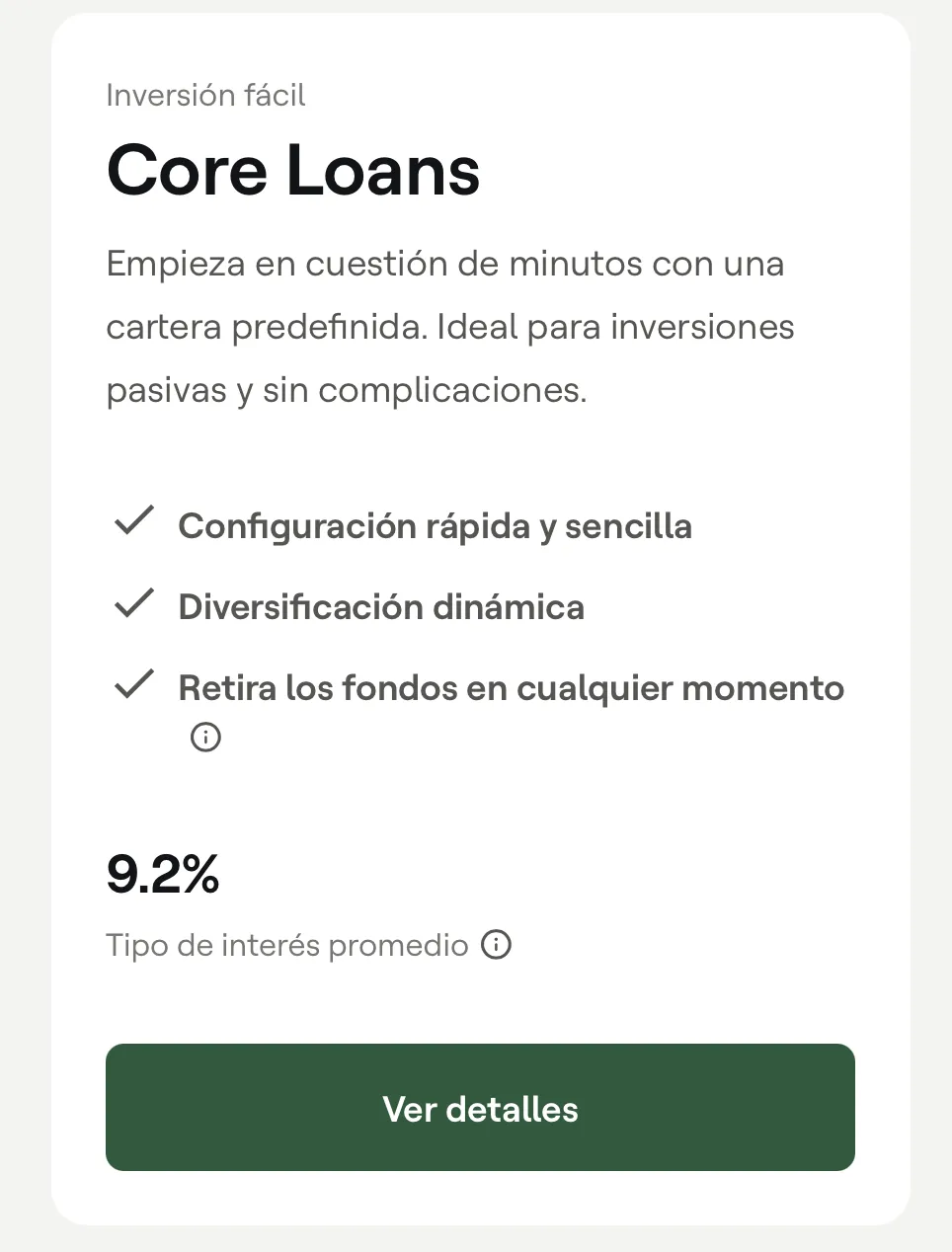

Mintos es la versión "con mando a distancia": eliges originadores, plazos, riesgo y producto (Core Loans, Notes, Smart Cash). Más trabajo, más control, 8-11 % de rentabilidad con Core Loans.

Usamos las dos desde hace tiempo: Bondora como bloque líquido y sencillo, Mintos como bloque de rentabilidad activa. Aquí comparamos cada categoría y decimos sin rodeos cuál es la mejor en cada una y para quién encaja cada plataforma.

Si todavía no conoces ninguna a fondo, lee primero los tests largos: Bondora Go & Grow opiniones y Mintos opiniones.

La tabla comparativa completa

Comparación directa en todas las categorías relevantes:

Bondora Go & Grow | Mintos | |

|---|---|---|

| Rentabilidad objetivo | hasta 6 % anual | Core Loans 8-11 % (media 9-10 %) |

| Reparto de intereses | diario | al cobrar el préstamo |

| Inversión mínima | 1 € | 50 € |

| Trabajo necesario | ninguno (automático) | medio (Auto-Invest o manual) |

| Liquidez | alta, 1-3 días por SEPA | media, mercado secundario |

| Comisión de retirada | 1 € por operación | ninguna |

| Regulación | Bondora AS por la EFSA estonia | Latvijas Banka, licencia MiFID |

| Protección al inversor | sin FGD ni esquema equivalente | esquema letón hasta 20.000 € |

| Declaración fácil en España | no, IRPF manual | no, IRPF manual |

| Bonus nuevo cliente | 5 € | hasta 350 € |

| En el mercado desde | 2008 (Go & Grow desde 2018) | 2015, licencia MiFID desde 2021 |

| Inversores registrados | más de 511.000 | más de 700.000 |

| Volumen gestionado | 2,13 mil millones € | 800 millones € |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Cero trabajo, intereses diarios, desde 1 €. Capital en riesgo.

8-11 % en Core Loans, regulado por Latvijas Banka, desde 50 €. Capital en riesgo.

Rentabilidad: 6 % vs 11 %

La diferencia más evidente. Bondora paga hasta 6 % anual, Mintos 8-11 % según el producto y el riesgo asumido.

Bondora Go & Grow:

- •Tipo objetivo: hasta 6 % anual, sin garantía contractual

- •Estuvo en 6,75 % hasta marzo de 2025, ajustado al 6 % desde el 1 de abril

- •Intereses diarios con reinversión automática (interés compuesto desde el día 1)

- •Después de IRPF e inflación: en torno al 3-4 % real

Mintos:

- •Core Loans (Balanced): 8-10 % gestionado

- •Préstamos individuales con originadores de mayor riesgo: hasta 15 %, con más probabilidad de impago

- •Smart Cash: 3-4 % en liquidez gestionada (similar a una cuenta remunerada, pero sin FGD)

- •Después de IRPF e inflación: en torno al 5-7 % real

Ganador en rentabilidad: Mintos. Diferencia clara, aunque con más trabajo y más riesgo asumido.

Riesgo: simple vs control

Las dos invierten en préstamos al consumo y las dos están fuera del FGD español. El perfil de riesgo es distinto.

Bondora Go & Grow:

- •Una cartera única diversificada en cinco mercados (Estonia, Finlandia, Países Bajos, España, Letonia)

- •No eliges en qué préstamos invierte tu dinero, lo decide Bondora

- •Pago parcial activable en momentos de estrés (se activó una vez, en marzo de 2020 con el covid)

- •Desde abril de 2026, Go & Grow opera como marca propia bajo goandgrow.eu (Go&Grow OÜ, antes Bondora Capital OÜ), sin regulación separada. Bondora AS sigue siendo el originador, regulado por la EFSA estonia.

Mintos:

- •Tú decides (o configuras Auto-Invest): originador, país, plazo, rating

- •Obligación de recompra como protección sobre el préstamo individual (no cubre la quiebra del originador)

- •Histórico de originadores que han suspendido pagos (Eurocent, Aforti, Cashwagon)

- •Mintos está supervisada por la Latvijas Banka con licencia MiFID II desde 2021, con cuentas segregadas

Ganador en riesgo: Bondora, por simplicidad. Menos decisiones que tomar, menos posibilidad de equivocarte con un originador. La parte negativa: menos control si las cosas se tuercen.

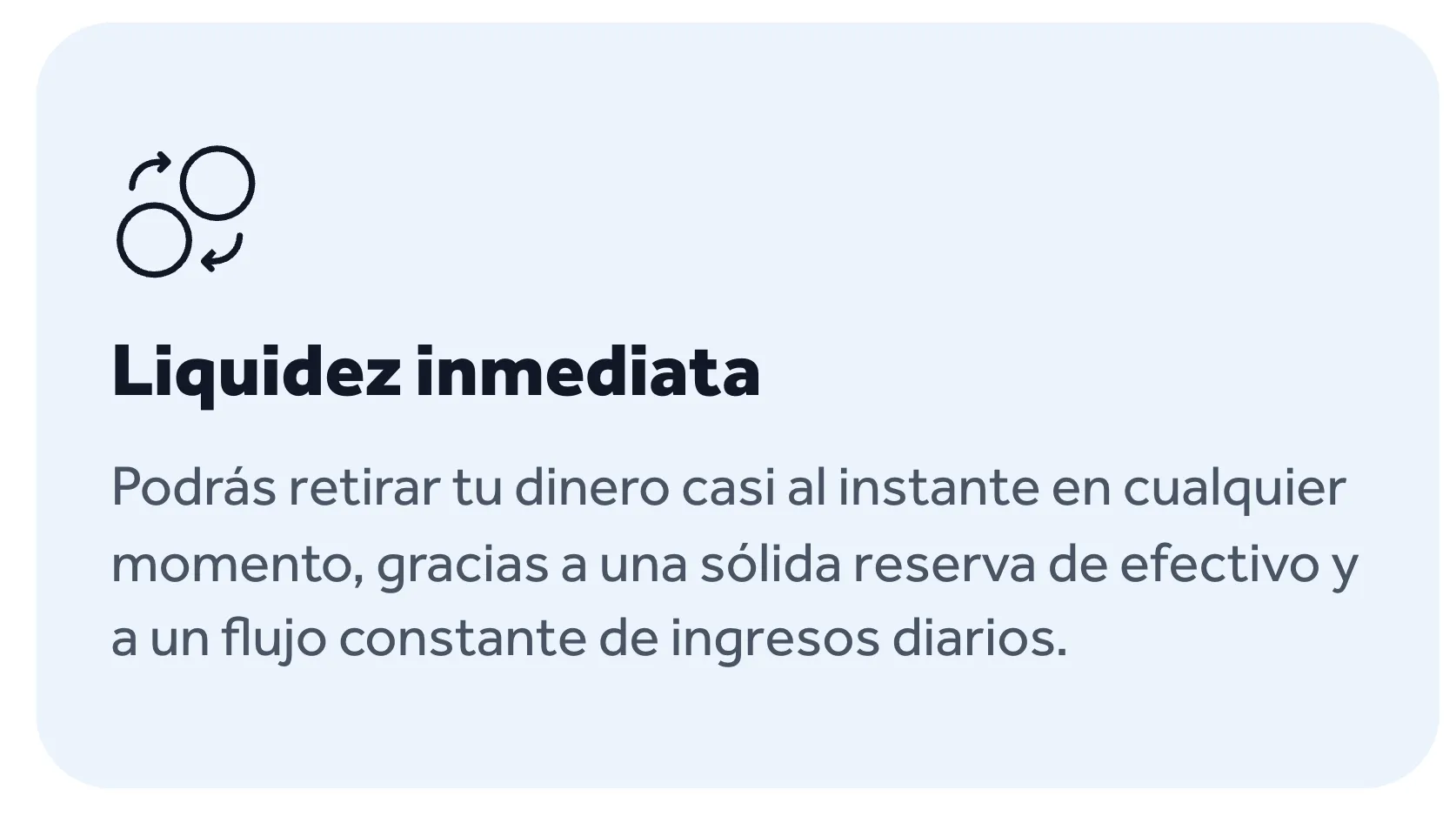

Liquidez: ¿quién paga más rápido?

Bondora Go & Grow:

- •Retirada estándar: 1-3 días laborables (casi siempre el primer día)

- •Coste: 1 € por retirada, sin importe mínimo

- •Retirada instantánea disponible bajo demanda

- •Limitación: pago parcial activable en momentos de estrés (covid 2020)

Mintos:

- •Core Loans: horas, otro inversor toma tu posición desde el mercado secundario

- •Préstamos individuales: mercado secundario con plazos variables (horas a días)

- •Coste: sin comisión por retirada

- •Limitación: el mercado secundario puede volverse ilíquido en una crisis fuerte

Ganador en liquidez: Bondora. Las retiradas son más planificables, casi siempre llegan en el mismo día.

Trabajo: automático vs gestión activa

Aquí está la diferencia mayor en el uso diario.

Bondora Go & Grow: cero trabajo. Ingresas dinero, listo. No hay Auto-Invest que configurar, no hay originadores que elegir, no hay cartera que revisar. La plataforma reinvierte todo de forma automática.

Mintos: trabajo moderado. Core Loans es lo más sencillo, pero para sacar la rentabilidad completa hace falta configurar Auto-Invest, revisar la cartera cada mes y llevar la documentación fiscal con cierto orden.

Minutos al mes en una cuenta media:

- •Bondora: 0 minutos, salvo el día que decides retirar

- •Mintos solo con Core Loans: 15 minutos

- •Mintos con Auto-Invest manual: 30-60 minutos

Ganador en trabajo: Bondora. Imbatible si no quieres ni acordarte del producto.

Hacienda: en las dos toca declarar

Ninguna de las dos plataformas tributa por ti. En las dos, los intereses se declaran como rendimientos del capital mobiliario en la casilla 27 del Modelo 100.

Lo que tienen en común:

- •Intereses tributan en el momento del cobro (no cuando los retiras a tu banco).

- •Ningún cobro automático de IRPF en el momento de la inversión: lo declaras tú al año siguiente.

- •Las dos ofrecen un informe anual descargable en el panel del inversor.

- •En las dos aplica el mismo escalado IRPF (2026) sobre la base del ahorro:

| Tramo de base liquidable | Tipo IRPF |

|---|---|

| Hasta 6.000 € | 19 % |

| De 6.000 € a 50.000 € | 21 % |

| De 50.000 € a 200.000 € | 23 % |

| De 200.000 € a 300.000 € | 27 % |

| Por encima de 300.000 € | 28 % |

Lo que cambia:

Mintos en su producto Notes aplica una retención fiscal estonia de hasta 25,5 %, que baja al 5 % solo si confirmas en el perfil del inversor tu residencia fiscal UE/EEE y tu NIF. Esa retención es deducible por doble imposición en el Modelo 100. En Core Loans, Smart Cash, los ETF y los préstamos directos de Mintos no hay retención en origen. Bondora no aplica retención en ningún producto: los intereses llegan brutos a tu cuenta.

Modelo 720: importante matiz. Los préstamos P2P directos de Mintos y Bondora no son instrumentos con ISIN y, según la práctica fiscal habitual en España (referencia: invertirenprestamosp2p.com), no obligan al Modelo 720, ni siquiera por encima de 50.000 €. Las Notes y Fractional Bonds de Mintos sí tienen ISIN y sí cuentan a efectos del Modelo 720 si la suma supera los 50.000 € a 31 de diciembre. Si tu cartera incluye Notes y brokers extranjeros (Trade Republic, IBKR, MyInvestor con fondos no españoles), entonces sí aplica.

Ganador en Hacienda: empate técnico. Las dos son trabajo manual. Mintos añade el paso de la doble imposición en Notes, Bondora deja todo en bruto. Detalles: errores en Bondora y opiniones detalladas de Mintos.

Regulación: ¿quién supervisa cada una?

Una categoría que muchos pasan por alto y que conviene mirar antes de invertir importes serios.

Bondora Go & Grow:

- •Bondora Go & Grow opera como marca propia desde abril de 2026 bajo goandgrow.eu (Go&Grow OÜ, antes Bondora Capital OÜ), sin licencia separada de inversión

- •Bondora AS, el originador de los préstamos, está regulado por la EFSA estonia desde 2016 (proveedor de servicios de crédito y de pago en Estonia)

- •No existe en la UE un marco regulador específico para Go & Grow como producto

- •Bondora en el mercado desde 2008, rentable desde 2017

Mintos:

- •Plataforma de inversión con licencia MiFID II desde 2021, supervisada por la Latvijas Banka (antes FCMC, fusionado el 1 de enero de 2023)

- •Registrada en la CNMV bajo el número 5208 como proveedor de servicios de inversión vía pasaporte europeo (referencia: roams.es)

- •Cuentas de inversores segregadas del patrimonio de Mintos: una protección estructural importante

- •Miembro del esquema nacional letón de indemnización al inversor (Directiva 97/9/CE): hasta 20.000 € por inversor en caso de quiebra de la plataforma (no cubre impagos de préstamos individuales)

Ganador en regulación: Mintos. Marco MiFID, segregación y esquema de indemnización son ventajas estructurales reales. Que Bondora no tenga esta capa no significa que sea poco fiable, pero Mintos parte con un mejor encaje regulatorio.

Aviso sobre el FGD español: ni Bondora ni Mintos están cubiertas por el FGD (Fondo de Garantía de Depósitos), que solo aplica a depósitos bancarios hasta 100.000 €. Si lo que buscas es ese tipo de cobertura, una cuenta remunerada con FGD juega en otra liga (menor rentabilidad pero capital protegido).

Bonus: 5 € vs 350 €

En el bonus de bienvenida la diferencia es brutal:

Bondora: 5 € de bonus al invertir 50 € en los primeros 30 días. Es un detalle, sin ser un argumento económico relevante.

Mintos: bonus escalonado de hasta 350 € en seis niveles:

| Inversión activada | Bonus |

|---|---|

| 500 € | 5 € |

| 1.500 € | 15 € |

| 2.500 € | 25 € |

| 5.000 € | 60 € |

| 10.000 € | 125 € |

| 25.000 € | 350 € |

En importes serios el bonus de Mintos es un acelerador real de rentabilidad: 350 € sobre 25.000 € son 1,4 % extra de rentabilidad en el primer año, encima del 8-11 % regular.

Importante: el bonus de Mintos solo se activa con un enlace de afiliado verificado, el código por sí solo no basta. Detalles completos en nuestra guía del bonus de Mintos. El bonus de Bondora se explica en la guía del bonus de Bondora.

Ganador en bonus: Mintos. La diferencia es de varios cientos de euros para inversores con capital relevante.

¿Para quién encaja cada plataforma?

Bondora Go & Grow encaja contigo si:

- •No quieres dedicar tiempo a gestionar la cartera

- •Buscas un sitio sencillo donde aparcar dinero con más rentabilidad que una cuenta remunerada

- •Priorizas liquidez sobre rentabilidad máxima

- •Estás empezando en P2P y no quieres complicarte

Mintos encaja contigo si:

- •Quieres rentabilidades en la zona del 8-11 %

- •Estás dispuesto a pasar 15-60 minutos al mes en la plataforma

- •Quieres control sobre originadores, países y rating

- •Aceptas la complejidad fiscal extra (Notes con retención estonia)

Lo que nosotros hacemos: las dos. Bondora como bloque líquido y sin trabajo, Mintos como bloque de rentabilidad activa. Una sola plataforma concentra demasiado el riesgo: si una tiene problemas, todo tu P2P se ve afectado a la vez.

Tests completos: Bondora Go & Grow opiniones · Mintos opiniones. Otra alternativa P2P con activos reales y rentabilidades altas: Maclear opiniones.

Cero trabajo, intereses diarios. Capital en riesgo.

Bonus escalonado de 5 € a 350 €. Capital en riesgo.

Conclusión: Mintos vs Bondora

Mintos y Bondora no son competidores directos, son complementarios. Bondora aporta simplicidad y liquidez, Mintos aporta rentabilidad y control.

Si solo vas a usar una plataforma: para empezar en P2P recomendamos Bondora Go & Grow (curva de aprendizaje plana, cero trabajo). Para inversores con algo más de experiencia y ganas de optimizar, Mintos.

Si usas las dos, tienes lo mejor de cada lado: Bondora como bloque líquido sin trabajo, Mintos como bloque de rentabilidad activa. Así diversificas no solo entre originadores y países, sino también entre plataformas.

Ejemplo concreto, cartera P2P de 10.000 €:

- •5.000 € en Bondora Go & Grow: bloque líquido. 6 % anual, disponible casi en cualquier momento, sin trabajo. Genera unos 300 € de intereses al año. Sirve como colchón ampliado, no como fondo de emergencia (ese debe estar en una cuenta remunerada con FGD).

- •5.000 € en Mintos Core Loans (Balanced): bloque de rentabilidad. 9-10 % gestionado, revisión mensual. Genera unos 475 € de intereses al año. Este dinero conviene mantenerlo invertido al menos 12-24 meses.

- •Total bruto: unos 775 € al año sobre 10.000 € (7,75 % ponderado), frente a los 250 € de una cuenta remunerada al 2,5 %.

Al repartir entre las dos plataformas, reduces el riesgo de concentración: si una se mete en problemas, solo la mitad de tu P2P está expuesta. Esa es la razón principal para no apostar todo a una sola carta. En la comunidad P2P española se suele comentar mantener el conjunto del P2P por debajo del 5 a 10 % del patrimonio total, este artículo no es asesoramiento financiero.

Preguntas frecuentes

Das könnte dich auch interessieren

Mintos opiniones 2026 (Core Loans, Smart Cash, Hacienda)

Test largo tras dos años usando Mintos desde España: rentabilidad real, riesgos y declaración.

Bondora Go & Grow opiniones tras 2 años

Test largo de Bondora Go & Grow: rentabilidad, liquidez, riesgos y Hacienda.

Bonus de Mintos (hasta 350 €)

Cómo activar el bonus con enlace verificado y las condiciones por nivel.

Maclear opiniones (P2P suizo con activos reales)

Plataforma P2P suiza con hasta 15,6 % de rentabilidad y garantías reales.

Información legal

Los contenidos de esta web han sido investigados con cuidado. Como fuentes utilizamos información pública de los proveedores y sus condiciones contractuales. A pesar de revisiones periódicas no garantizamos la actualidad, exactitud ni integridad de los datos. La información vinculante sobre productos y precios solo se encuentra en las webs oficiales de cada proveedor. Salvo indicación en contra, las condiciones aplican a nuevos clientes.

No es asesoramiento financiero

Nuestros contenidos tienen únicamente carácter informativo y comparativo. No constituyen asesoramiento financiero, fiscal ni legal, ni recomendación de compra o invitación a contratar un producto financiero. Toma tus decisiones según tu situación personal y tu tolerancia al riesgo; si lo necesitas, consulta a un asesor independiente.

Aviso de riesgo

Toda inversión conlleva riesgos. El valor puede subir o bajar y los resultados pasados no garantizan rendimientos futuros. Es posible perder parte o la totalidad del capital invertido. Las criptomonedas no están reguladas por la CNMV y conllevan un riesgo elevado de pérdida total.

Publicidad y enlaces de afiliación

Algunos enlaces de esta web están marcados con un asterisco (*) e indican enlaces de afiliación (publicidad). Si contratas un producto a través de uno de estos enlaces, recibimos una comisión del proveedor sin coste adicional para ti. Así apoyas nuestro trabajo.