Mintos es la mayor plataforma P2P de Europa, con más de 700.000 inversores registrados y unos 800 millones de euros en activos gestionados. Probamos Core Loans, Smart Cash y bonos durante 2+ años desde España, declaramos los rendimientos en Hacienda y vimos cómo se comporta en escenarios de impago real. Aquí están las cifras, los riesgos y todo lo que necesitas saber antes de abrir cuenta.

¿Qué es Mintos?

Mintos* es un mercado P2P con sede en Riga, Letonia. La plataforma actúa como intermediario entre inversores y más de 80 originadores de crédito (entidades que conceden los préstamos al consumidor final).

El modelo de negocio: los originadores publican sus préstamos en Mintos y los inversores como tú compran fracciones de esos préstamos a cambio de intereses. Mintos cobra una comisión de gestión y se encarga de la infraestructura, la regulación y el cumplimiento normativo.

Desde la licencia europea como sociedad de inversión en 2021, Mintos ha evolucionado hacia una plataforma multiactivo: además de préstamos P2P puedes invertir en bonos corporativos fraccionados, ETFs, inmuebles alquilados y un fondo monetario.

Para quién encaja Mintos

- Inversores que empiezan con importes pequeños (desde 50 €)

- Quien prefiere inversión automatizada (Core Loans, Auto Invest)

- Carteras que buscan diversificación multiactivo

- Personas que quieren más rentabilidad que una cuenta remunerada con FGD

Para quién NO encaja

- Inversores conservadores que necesitan garantía FGD

- Quien necesita liquidez inmediata sin matices

- Carteras pequeñas (<500 €) por la comisión de inactividad

Sobre Mintos: historia y regulación

Mintos* fue fundada en 2014 por Mārtiņš Šulte y Mārtiņš Valters en Riga, Letonia. El lanzamiento operativo fue en enero de 2015 y desde entonces se ha convertido en la mayor plataforma P2P de Europa.

Regulación y supervisión

Mintos opera bajo AS Mintos Marketplace y está autorizada como sociedad de inversión bajo MiFID II desde agosto de 2021. La supervisión la ejerce la Latvijas Banka (Banco Central de Letonia), que integró el 1 de enero de 2023 a la antigua FCMC.

Qué significa esto para ti como inversor:

- •Cuentas de inversor segregadas: tu dinero se mantiene separado del patrimonio de Mintos

- •Esquema de indemnización a inversores hasta 20.000 € (Directiva 97/9/CE) por fallo de la plataforma, no por impagos de préstamos

- •Transparencia: estados financieros auditados por KPMG y publicados regularmente

Importante: la cobertura de 20.000 € NO equivale al FGD español de 100.000 €. El FGD protege depósitos bancarios; aquí hablamos de un esquema de compensación para clientes de sociedades de inversión cuando hay un fallo operativo o fraude por parte del intermediario. Los impagos de los préstamos NO están cubiertos por ningún esquema: son capital en riesgo.

Mintos en cifras (2026)

Los números actualizados de la plataforma:

- •Volumen financiado total: 12.800 millones de euros desde 2015

- •Inversores registrados: más de 700.000

- •Tipo de interés medio actual: 10,81 %

- •Originadores activos: más de 60

- •Países cubiertos: más de 30

- •Activos bajo gestión: alrededor de 800 millones de euros

Mintos explicado en vídeo

Si prefieres ver una explicación en vídeo antes de seguir con el análisis escrito, aquí tienes nuestro test completo de Mintos*: productos, rentabilidad real, riesgos y declaración en Hacienda.

Registro en Mintos y bonus de bienvenida

El registro en Mintos* es 100 % digital y dura entre 10 y 15 minutos.

Pasos del registro:

- •Correo electrónico y contraseña

- •Datos personales (nombre, dirección, fecha de nacimiento)

- •Verificación de identidad (DNI o pasaporte)

- •Cuestionario de idoneidad (KYC)

- •Residencia fiscal

Requisitos:

- •Mayor de 18 años

- •Cuenta bancaria europea a tu nombre

Bonus de bienvenida Mintos: Los nuevos inversores reciben hasta 350 € de bienvenida* escalonado por importe invertido: 5 € desde 500 €, 15 € desde 1.500 €, 25 € desde 2.500 €, 60 € desde 5.000 €, 125 € desde 10.000 € y 350 € desde 25.000 €. El bonus se activa con el código GO-FINANCEARENA al registrarte. Aplica a todas las clases de activos salvo Smart Cash. La guía paso a paso con los seis niveles en la guía del bonus de Mintos.

Primera transferencia:

La primera transferencia debe llegar desde una cuenta bancaria a tu nombre. Esa cuenta queda registrada y se usa también para las retiradas. El ingreso por SEPA es gratuito y llega en 1-2 días laborables.

Código GO-FINANCEARENA durante el registro para activar el bonus escalonado.

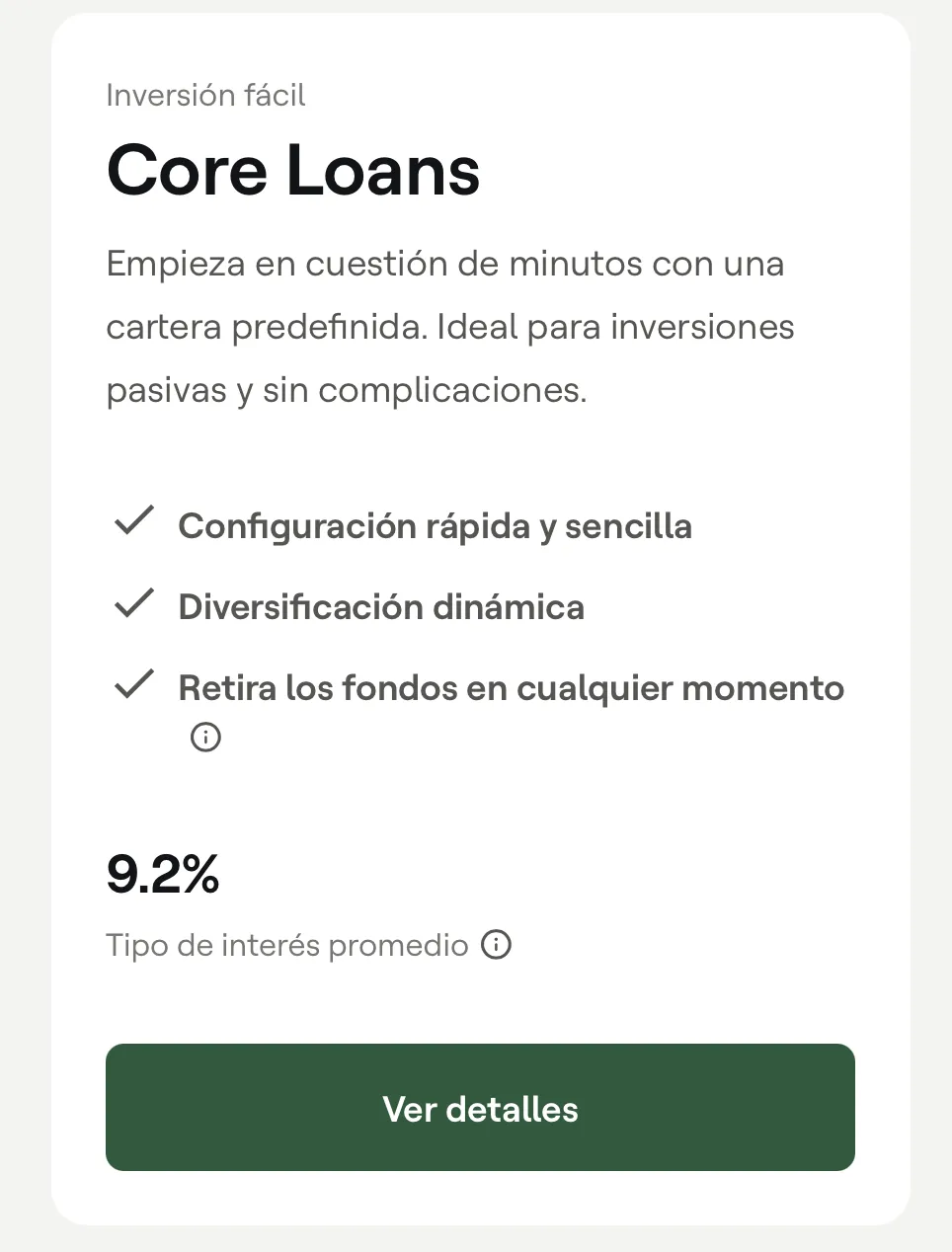

Core Loans: la cartera automática

Core Loans es la forma más sencilla de invertir en P2P en Mintos*. No configuras nada: el algoritmo selecciona automáticamente préstamos de distintos países, originadores y plazos.

Características:

- •Inversión mínima: 50 €

- •Comisión de gestión: 0,39 % anual

- •Reinversión automática de los pagos

- •Retirada flexible (sujeta a condiciones del mercado)

- •Rentabilidad media actual: 9,1 % anual

Liquidez y retirada:

Puedes solicitar el cierre de tu cartera Core Loans en cualquier momento. La venta se ejecuta normalmente en pocos minutos a través del mercado secundario. Importante: los préstamos con más del 20 % de pagos retrasados solo se venden cuando ese porcentaje baja o cuando entra en juego la garantía de recompra.

Para quién encaja

- Principiantes sin conocimientos previos

- Inversores que no quieren analizar originadores uno a uno

- Quien busca un producto 100 % pasivo

Para quién NO encaja

- Inversores que quieren maximizar rentabilidad

- Quien quiere control total sobre cada préstamo

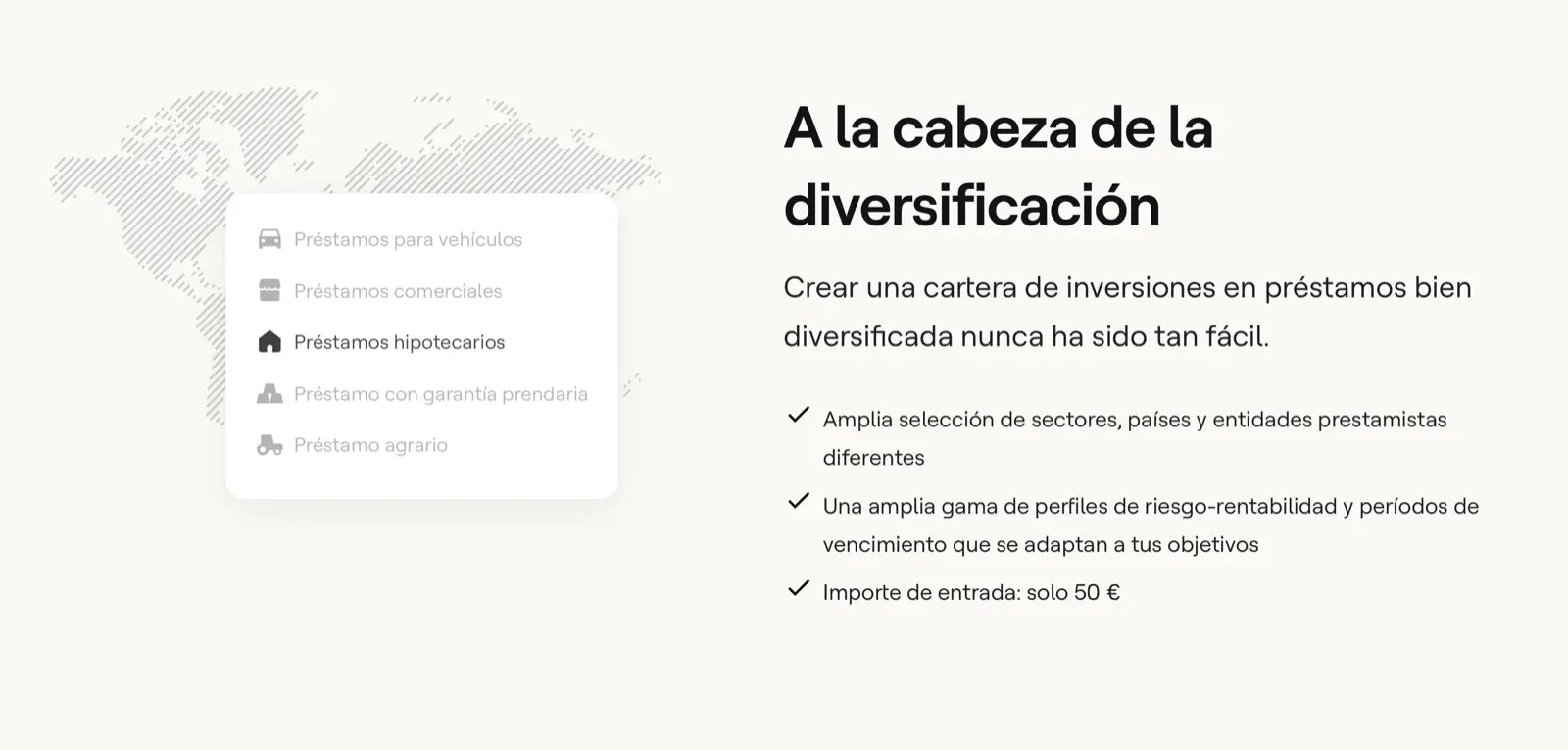

Auto Invest personalizado: control con reglas propias

Custom Loans es el Auto Invest configurable. Defines exactamente qué tipo de préstamos quieres en tu cartera sin tener que elegirlos uno a uno.

Qué puedes configurar:

- •Originadores (de más de 80 disponibles)

- •Países (hasta más de 30)

- •Tipo de préstamo (al consumidor, vehículo, comercial, hipotecario)

- •Tipo de interés (desde 5 % hasta más del 20 %)

- •Plazo (hasta 72 meses)

- •Mintos Risk Score (de 1,0 a 10,0)

- •Importe por préstamo (desde 10 €)

Características:

- •Inversión mínima por préstamo: 10 €

- •Comisión de gestión: 0,29 % anual

- •Varias estrategias en paralelo

- •Reinversión automática

Sugerencia para empezar: Risk Score mínimo de 7,0, solo préstamos con garantía de recompra, mínimo 3-4 países distintos. Esa configuración mantiene un perfil conservador sin renunciar a rentabilidad.

Rentabilidad real en Mintos

Las rentabilidades varían bastante según el producto y la estrategia. Datos a junio de 2026:

- •Core Loans: alrededor del 9,1 % anual

- •Custom Loans (Auto Invest): 10-12 % anual según el perfil de riesgo

- •Bonos corporativos: 6-12 % anual según el emisor

- •ETFs: 6-8 % anual a largo plazo (renta variable global)

- •Inmuebles: 5-7 % anual (alquiler más revalorización)

- •Smart Cash: alrededor del 2 % anual (variable según tipo de interés del BCE)

- •Tipo de interés medio en plataforma: 10,81 %

Lo que no se ve a primera vista:

Las rentabilidades anunciadas son brutas, antes de impagos. En P2P los originadores pueden quebrar y eso reduce tu rentabilidad neta. La garantía de recompra cubre impagos de los prestatarios finales, pero no la quiebra del originador. La diversificación en muchos originadores y países es la única protección real frente a ese escenario, junto con el filtro por Risk Score.

Código GO-FINANCEARENA durante el registro.

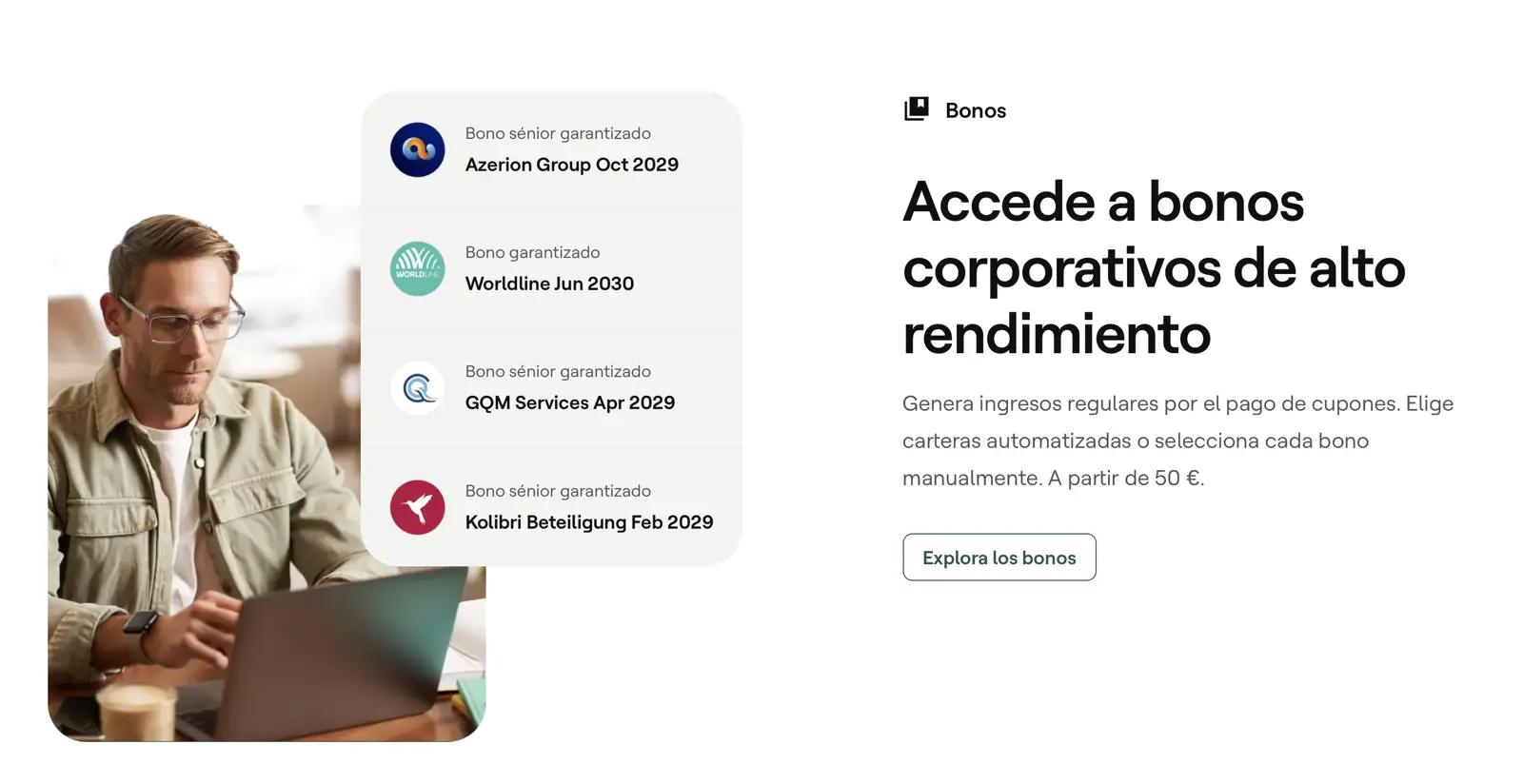

Bonos corporativos desde 50 euros

Desde octubre de 2023, Mintos* permite acceder a bonos corporativos fraccionados. Lo relevante: invertir desde 50 € en emisiones que normalmente exigen mínimos de 10.000 € o más.

Cómo funciona:

Mintos divide bonos corporativos grandes en fracciones más pequeñas. Tú compras una fracción y recibes cupones proporcionales y la devolución del principal al vencimiento.

Características:

- •Inversión mínima: 50 €

- •Plazo típico: 3-5 años

- •Cupones periódicos (trimestrales o semestrales)

- •Devolución del principal al vencimiento o de forma escalonada

- •Negociable en el mercado secundario

Rentabilidad esperada: entre 6 % y 12 % anual según el perfil del emisor.

High Yield Bonds (estrategia automática):

Mintos también ofrece una estrategia High Yield Bonds que reparte tu inversión automáticamente entre hasta 20 bonos distintos con diversificación interna. Mínimo 50 €, comisión 0,39 % anual, rentabilidad alrededor del 7,82 %. Funciona igual que Core Loans pero aplicado al universo de bonos.

Para quién encaja

- Inversores que buscan rentabilidad superior a la deuda pública

- Quien prefiere instrumentos de renta fija a P2P

- Carteras de medio plazo (3-5 años)

Riesgos

- Quiebra del emisor (sin garantía estatal)

- Riesgo de tipo de interés si vendes antes del vencimiento

- Riesgo de divisa en bonos no denominados en euros

Mintos Smart Cash: fondo monetario con liquidez diaria

Smart Cash es la solución de gestión de liquidez de Mintos*. Inviertes en un fondo monetario y obtienes interés con liquidez diaria.

Cómo funciona:

Mintos usa el BlackRock ICS Euro Liquidity Fund, un fondo monetario con calificación AAA que invierte en instrumentos de corto plazo: depósitos bancarios y deuda pública europea de máxima calidad.

Características:

- •Inversión mínima: 50 €

- •Rentabilidad actual: alrededor del 2 % anual (variable según tipo de interés del BCE)

- •Comisiones: 0,19 % anual (0,10 % BlackRock + 0,09 % Mintos)

- •Abono mensual de intereses

- •Disponibilidad diaria

- •Sin periodo mínimo de permanencia

Importante: Smart Cash no es una cuenta remunerada y no está cubierto por el FGD (los 100.000 € que protegen depósitos bancarios). Es una inversión en un fondo monetario, así que mantiene un riesgo muy bajo pero no nulo.

Para qué encaja: dejar liquidez de Mintos generando algún rendimiento mientras esperas oportunidades de inversión en otros productos. No sustituye al fondo de emergencia en una cuenta cubierta por el FGD.

Garantía de recompra: cómo funciona el buyback

La garantía de recompra (Buyback Obligation) es uno de los mecanismos de seguridad clave en Mintos*. El 99 % de los préstamos P2P están emitidos con esta cláusula.

Cómo funciona:

Cuando un prestatario final lleva un número determinado de días de retraso (habitualmente 60), el originador recompra la nota al inversor. Recibes el capital invertido más los intereses acumulados hasta la fecha de recompra.

Lo que tienes que entender bien:

La garantía de recompra te protege solo frente al impago del prestatario final, no frente a la quiebra del originador. Si el originador entra en concurso o quiebra, no puede ejecutar la garantía. Es exactamente lo que ha ocurrido en el pasado con originadores como Wowwo o algunos rusos: una parte de los inversores acabó con pérdidas reales.

Variantes:

- •Estándar: tras 60 días de retraso

- •Algunos originadores: tras 30 días

- •Garantía de grupo: la sociedad matriz responde por las obligaciones de la filial

Ejemplo práctico:

Inviertes 100 € en una nota con buyback al 10 % anual. El prestatario deja de pagar. Tras 60 días, el originador te recompra la nota: recibes 100 € más los intereses devengados hasta la recompra. Si en cambio el originador hubiera quebrado en ese momento, la recompra no se ejecutaría y la nota entraría en un proceso de recuperación lento y con resultado incierto.

Código GO-FINANCEARENA durante el registro.

Mintos Risk Score y mercado secundario

Mintos Risk Score

El Risk Score puntúa a cada originador entre 1,0 (riesgo alto) y 10,0 (riesgo bajo). El score combina cuatro factores: rendimiento de la cartera (40 %), eficiencia del servicer (25 %), capacidad de recompra (25 %) y estructura de cooperación con Mintos (10 %). Se actualiza trimestralmente.

Categorías visuales:

- •Riesgo bajo: 10,0 a 7,5 (verde)

- •Riesgo medio: 7,4 a 4,5 (amarillo)

- •Riesgo alto: 4,4 a 1,0 (rojo)

Aun con Risk Score 10,0, un originador puede tener problemas. El score es una ayuda, no una garantía. La diversificación entre varios originadores sigue siendo el filtro principal.

Mercado secundario

El mercado secundario es la bolsa interna de Mintos: puedes comprar notas a otros inversores o vender las tuyas antes del vencimiento.

- •Comisión por vender en el secundario: 0,85 %

- •Excepción: en Core Loans la venta es gratuita

- •Puedes vender con descuento (más rápido) o con prima (rendimiento extra si se cumple)

- •El Auto Invest puede configurarse para comprar automáticamente notas con descuento del secundario

Mintos en la declaración de la renta

Los rendimientos de Mintos* tributan en España como rendimientos del capital mobiliario. Dos particularidades importantes frente a un intermediario español tradicional: Mintos practica una retención fiscal en origen sobre algunos productos, y los activos en el extranjero pueden obligarte al Modelo 720.

Retención fiscal en origen (Letonia):

Mintos aplica una retención de hasta el 25,5 %, que se reduce al 5 % si confirmas tu residencia fiscal en la UE/EEE y tu NIF en el perfil (inversores privados). Sin esa confirmación se aplica el tipo estándar. Para empresas no se aplica retención.

Un detalle clave que casi nadie explica: la retención solo afecta a los productos basados en Notes (Notes respaldadas por préstamos, bonos o inmuebles). Los préstamos directos, los bonos directos, Smart Cash y los ETF no llevan retención en origen.

Tributación en España (IRPF):

Los intereses se declaran como rendimientos del capital mobiliario en el Modelo 100, con los siguientes tramos:

- •Hasta 6.000 €: 19 %

- •6.000 a 50.000 €: 21 %

- •50.000 a 200.000 €: 23 %

- •200.000 a 300.000 €: 27 %

- •Más de 300.000 €: 28 %

La retención practicada en Letonia se puede aplicar como deducción por doble imposición internacional en tu declaración española, según el Convenio España-Letonia para evitar la doble imposición.

Ejemplo concreto (producto con retención, residencia y NIF confirmados):

- •Intereses generados: 1.000 €

- •Retención Mintos en origen: 50 € (5 %)

- •Tributación España (primer tramo 19 %): 190 €

- •Menos deducción por la retención letona: -50 €

- •A pagar a Hacienda: 140 €

Modelo 720 (Bienes en el extranjero):

Matiz importante. Los préstamos P2P directos de Mintos no son instrumentos con ISIN y, según la práctica fiscal habitual en España (referencia: invertirenprestamosp2p.com), no obligan al Modelo 720, ni siquiera por encima de 50.000 €. Las Notes y Fractional Bonds de Mintos sí tienen ISIN y sí cuentan a efectos del Modelo 720 si la suma con otros activos extranjeros con ISIN supera los 50.000 € a 31 de diciembre. Fecha límite: 31 de marzo del año siguiente. Las sanciones por no presentarlo cuando corresponde pueden ser elevadas.

Certificado fiscal: Mintos te facilita un resumen anual descargable desde el panel ("Informes" → "Certificado fiscal"). Esto no es asesoría fiscal personalizada: si tu situación es compleja, consulta con un asesor.

Riesgos de invertir en Mintos

Como toda inversión, Mintos* tiene riesgos. Los más relevantes después de 2+ años de uso real:

1. Quiebra del originador

El riesgo principal en P2P. Si un originador entra en concurso, la garantía de recompra no puede ejecutarse y los préstamos entran en un proceso lento de recuperación. Ha ocurrido en el pasado (Wowwo, Finko, algunos originadores rusos durante 2022). La diversificación entre varios originadores es la única protección real.

2. Riesgo de plataforma (Mintos quiebra)

Si Mintos fuera insolvente, el esquema de indemnización para inversores cubre hasta 20.000 € por inversor y por defecto operativo o fraude. Tus derechos sobre las notas siguen siendo tuyos, pero la liquidación la llevaría un administrador concursal externo.

3. Riesgo país

Muchos originadores operan en Europa del Este, África o Latinoamérica. Inestabilidad política, crisis monetarias o cambios regulatorios pueden afectar la capacidad de pago. La invasión rusa de Ucrania en 2022 dejó claro qué pasa cuando un país queda fuera del sistema financiero europeo.

4. Riesgo de liquidez

En condiciones normales, el mercado secundario te permite salir rápido. En épocas de estrés (COVID 2020, crisis ruso-ucraniana 2022) la liquidez se vuelve mucho más limitada y las ventas requieren descuentos altos.

5. Riesgo de divisa

Si inviertes en monedas no euro (USD, MXN, GBP, PLN, GEL...), las fluctuaciones del tipo de cambio impactan en tu rentabilidad.

6. Sin FGD

No hay garantía de depósitos: Mintos es una sociedad de inversión, no un banco. El esquema de 20.000 € cubre solo el fallo del intermediario, no las pérdidas por impago de préstamos.

Problemas reales que aparecen en opiniones de usuarios españoles (Trustpilot ES):

- •Quedarse "atrapado" con restos pequeños (10-50 €) que tardan años en liberarse

- •Pérdidas reales en estrategias automáticas durante 2022 (originadores rusos)

- •Atención al cliente lenta o impersonal en casos complejos

- •Reinversión automática sigue funcionando incluso cuando algunos préstamos están claramente en problemas

La diversificación amplia y el seguimiento periódico del Risk Score son las dos defensas que funcionan.

Mintos: ventajas y desventajas

Resumen tras 2+ años de uso real:

Ventajas de Mintos

- Mayor plataforma P2P de Europa (800+ millones bajo gestión)

- Licencia MiFID II desde 2021, supervisión Latvijas Banka

- Cinco clases de activo (préstamos, bonos, ETFs, inmuebles, Smart Cash)

- Inversión mínima muy baja (50 €)

- Productos automáticos (Core Loans, Custom Loans, High Yield Bonds)

- Más de 80 originadores en 30+ países

- Garantía de recompra en el 99 % de los préstamos P2P

- Mercado secundario para liquidez

- Informes trimestrales auditados por KPMG

- Cuentas de inversor segregadas del patrimonio de Mintos

Desventajas de Mintos

- Quiebras pasadas de originadores con pérdidas reales (Wowwo, rusos 2022)

- Sin FGD (solo esquema 20.000 € por fallo de plataforma)

- Retención del 5 % en origen, hay que declarar en Hacienda

- Complejo para principiantes absolutos (muchos productos y opciones)

- Comisión de inactividad de 4,90 €/mes tras 6 meses sin operar

- Riesgo mayor en originadores de mercados exóticos

Mintos opiniones: nuestra conclusión

Mintos* es la opción más completa para P2P en Europa: licencia MiFID II, multiactivo, infraestructura sólida y 12.800 millones de euros canalizados desde 2015. Para un inversor español que entiende el riesgo y diversifica correctamente, es una pieza viable de la cartera.

Para empezar tiene sentido:

- •Core Loans como primer producto: automático, diversificado, 9,1 % anual

- •Smart Cash para liquidez intermedia con algo de rendimiento

- •High Yield Bonds si prefieres renta fija a P2P

Para perfiles avanzados:

- •Custom Loans para optimizar el filtro por Risk Score y país

- •Bonos manuales para construir una escalera de vencimientos

- •Inmuebles para exposición indirecta con horizonte largo

Las cuatro reglas que funcionan tras 2 años de uso:

- •Diversifica entre originadores (mínimo 10, mejor 20+) para que la quiebra de uno no rompa la cartera

- •Filtra por Risk Score mínimo 7,0 si vas a estar tranquilo

- •No metas el fondo de emergencia aquí: para eso una cuenta cubierta por el FGD

- •Declara correctamente en Hacienda: Modelo 100 (casilla 27) con la retención del 5 % en origen deducible por doble imposición. Modelo 720 solo aplica si tienes Notes o Fractional Bonds (con ISIN) por más de 50.000 €. Los préstamos P2P directos no obligan al Modelo 720.

Nuestra valoración:

Usamos Mintos como parte de mayor rentabilidad y riesgo dentro de nuestra cartera P2P desde hace más de 2 años. Hemos visto quiebras de originadores y hemos visto rentabilidades por encima del 10 % anual en las estrategias bien diversificadas. No es para todo el mundo, pero para quien entiende qué es P2P y por qué la diversificación importa, es difícil encontrar algo mejor en Europa.

Para activar el bonus de bienvenida con 350 € máximo, lee la guía detallada del bonus de Mintos. Si comparas con Bondora Go & Grow, tienes el análisis en Bondora Go & Grow opiniones 2026.

Código GO-FINANCEARENA durante el registro para activar el bonus escalonado.

Preguntas frecuentes

Das könnte dich auch interessieren

Mintos bonus de bienvenida hasta 350 €

Cómo activar el bonus escalonado con enlace verificado, los seis niveles desde 500 € hasta 25.000 €.

Tutorial Mintos paso a paso

Cómo abrir cuenta, hacer el primer ingreso SEPA y activar Core Loans en 20 minutos.

Mintos: 6 errores típicos de principiantes

Hacienda, Buyback, tipos altos, divisas, mercado secundario y Risk Score, con la corrección de cada uno.

Mintos: 10 cosas que conviene saber antes de invertir

Buyback real, Core Loans, mercado secundario, Hacienda y rentabilidad histórica explicados para el inversor español.

Información legal

Los contenidos de esta web han sido investigados con cuidado. Como fuentes utilizamos información pública de los proveedores y sus condiciones contractuales. A pesar de revisiones periódicas no garantizamos la actualidad, exactitud ni integridad de los datos. La información vinculante sobre productos y precios solo se encuentra en las webs oficiales de cada proveedor. Salvo indicación en contra, las condiciones aplican a nuevos clientes.

No es asesoramiento financiero

Nuestros contenidos tienen únicamente carácter informativo y comparativo. No constituyen asesoramiento financiero, fiscal ni legal, ni recomendación de compra o invitación a contratar un producto financiero. Toma tus decisiones según tu situación personal y tu tolerancia al riesgo; si lo necesitas, consulta a un asesor independiente.

Aviso de riesgo

Toda inversión conlleva riesgos. El valor puede subir o bajar y los resultados pasados no garantizan rendimientos futuros. Es posible perder parte o la totalidad del capital invertido. Las criptomonedas no están reguladas por la CNMV y conllevan un riesgo elevado de pérdida total.

Publicidad y enlaces de afiliación

Algunos enlaces de esta web están marcados con un asterisco (*) e indican enlaces de afiliación (publicidad). Si contratas un producto a través de uno de estos enlaces, recibimos una comisión del proveedor sin coste adicional para ti. Así apoyas nuestro trabajo.