Mintos es la plataforma P2P regulada más grande de Europa, con licencia MiFID II y rentabilidades hasta del 11 %. Justo por la cantidad de opciones (Core Loans, Notes, Smart Cash, ETF, originadores en quince países), es también la plataforma donde más fácil se cometen errores caros. Recogemos los seis que más se repiten en perfiles nuevos desde España: Hacienda, intereses agresivos, Buyback, divisas exóticas, mercado secundario y Risk Score, con la corrección práctica de cada uno.

Mintos: por qué los errores son caros

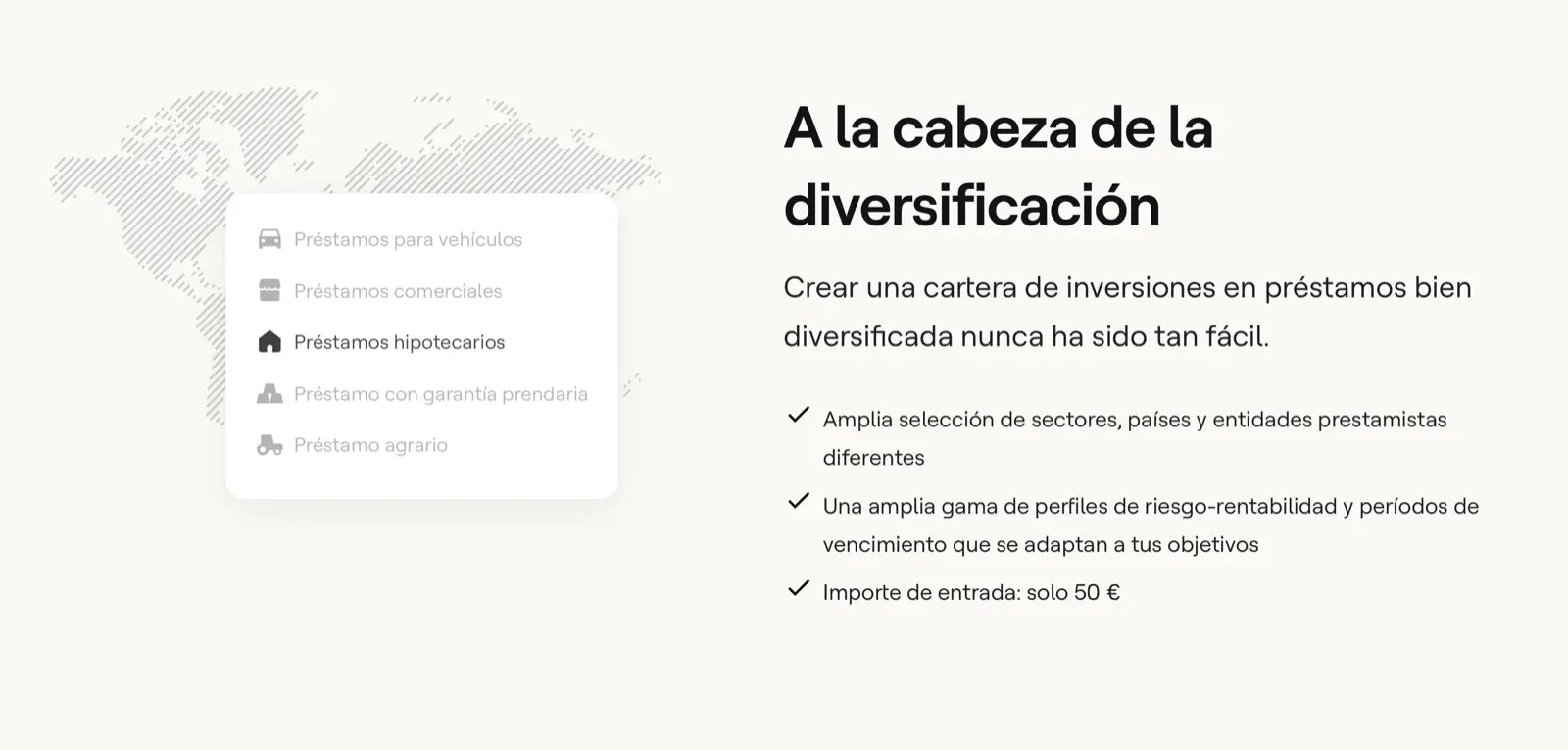

Mintos te da todo el control sobre cada decisión de inversión: originador, país, plazo, divisa, producto. Esa libertad es valiosa si sabes lo que haces, y es una fuente continua de errores si vienes nuevo a la plataforma.

La plataforma se fundó en 2015 y tiene licencia MiFID II desde 2021, bajo supervisión de la Latvijas Banka (banco central de Letonia, que absorbió la antigua FCMC el 1 de enero de 2023) y está registrada en la CNMV bajo el número 5208 como proveedor de servicios de inversión vía pasaporte europeo. Gestiona unos 800 millones de euros para más de 700.000 inversores y ofrece rentabilidades del 8-11 % anual (Core Loans en torno al 9,1 % de media). Es mucho dinero ofrecido a cambio de algo: cuanta más rentabilidad, más riesgo asumido.

Usamos Mintos como parte de nuestra cartera P2P y hemos visto repetirse los mismos seis tropiezos. Aquí los repasamos con la corrección práctica de cada uno, adaptados al inversor que tributa en España.

Si todavía no has decidido si Mintos encaja contigo, lee primero las opiniones de Mintos tras 2 años y la guía del bonus de hasta 350 €.

Error 1: creer que Mintos declara por ti

Muchos vienen de brókeres españoles tipo MyInvestor u Openbank, donde el bróker aplica la retención y comunica la información a Hacienda automáticamente. Mintos no funciona así: ni informa a la Agencia Tributaria ni retiene IRPF.

Lo que tienes que saber:

- •Mintos no informa automáticamente de tus rendimientos a Hacienda.

- •Los intereses tributan en el momento del cobro (no cuando los retiras al banco). Es un error frecuente pensar que solo se tributa al sacar el dinero a tu IBAN: falso, cuenta cuando Mintos te abona el interés.

- •Los rendimientos se declaran como rendimientos del capital mobiliario en la casilla 27 del Modelo 100.

Tarifa IRPF 2026 sobre la base del ahorro:

| Tramo de base liquidable | Tipo IRPF |

|---|---|

| Hasta 6.000 € | 19 % |

| De 6.000 € a 50.000 € | 21 % |

| De 50.000 € a 200.000 € | 23 % |

| De 200.000 € a 300.000 € | 27 % |

| Por encima de 300.000 € | 28 % |

Retención en origen: solo en Notes, Mintos aplica una retención estonia de hasta 25,5 %. Baja al 5 % únicamente si confirmas en el perfil del inversor tu residencia fiscal UE/EEE y tu NIF, deducible por doble imposición en el Modelo 100 (casilla 588). En Core Loans, Smart Cash, ETF y préstamos directos no hay retención en origen: los intereses llegan brutos a tu cuenta.

Modelo 720: matiz importante. Los préstamos P2P directos de Mintos no son instrumentos con ISIN y, según la práctica fiscal habitual en España (referencia: invertirenprestamosp2p.com), no obligan al Modelo 720, ni siquiera por encima de 50.000 €. Las Notes y Fractional Bonds de Mintos sí tienen ISIN y sí cuentan a efectos del Modelo 720 si la suma con otros activos extranjeros con ISIN supera los 50.000 € a 31 de diciembre. Fecha límite: 31 de marzo del año siguiente.

Lo que Mintos sí ofrece: un informe anual descargable en Cuenta → Informe de cuenta → Informe anual (CSV y PDF), con intereses cobrados, retenciones aplicadas y comisiones del año. Sirve como justificante para la declaración. Importante en impagos: si un préstamo se declara incobrable, puedes aplicarlo como pérdida patrimonial. Esto complica la declaración, pero también recupera parte del IRPF. Si tu posición es grande, un asesor fiscal especializado en P2P sale rentable.

Error 2: ir a los intereses más altos sin mirar nada más

En Mintos puedes encontrar préstamos al 8, 10, 12 o incluso 15 % anual. La tentación de ir directamente al tipo más alto es enorme. Es uno de los errores más caros.

Por qué los intereses altos son peligrosos:

- •Tipos altos significan riesgo alto. El originador paga ese tipo porque sus préstamos tienen mayor probabilidad de impago.

- •Un originador que ofrece 15 % está pagando por un riesgo de impago muy superior al de uno con 8 %. La aritmética del rendimiento neto suele empeorar, no mejorar.

- •Si el originador entra en concurso (Aforti, Cashwagon, Monego en el histórico de Mintos), gran parte de tu capital puede no recuperarse, sin importar el tipo del préstamo.

Lo que conviene hacer:

- •Revisa el originador antes de invertir: cuánto tiempo lleva activo, en qué países opera, qué porcentaje de impagos tiene, qué Mintos Risk Score le asigna la plataforma

- •Diversifica entre varios originadores y países. La regla habitual es no superar el 10-15 % del total Mintos en un mismo originador.

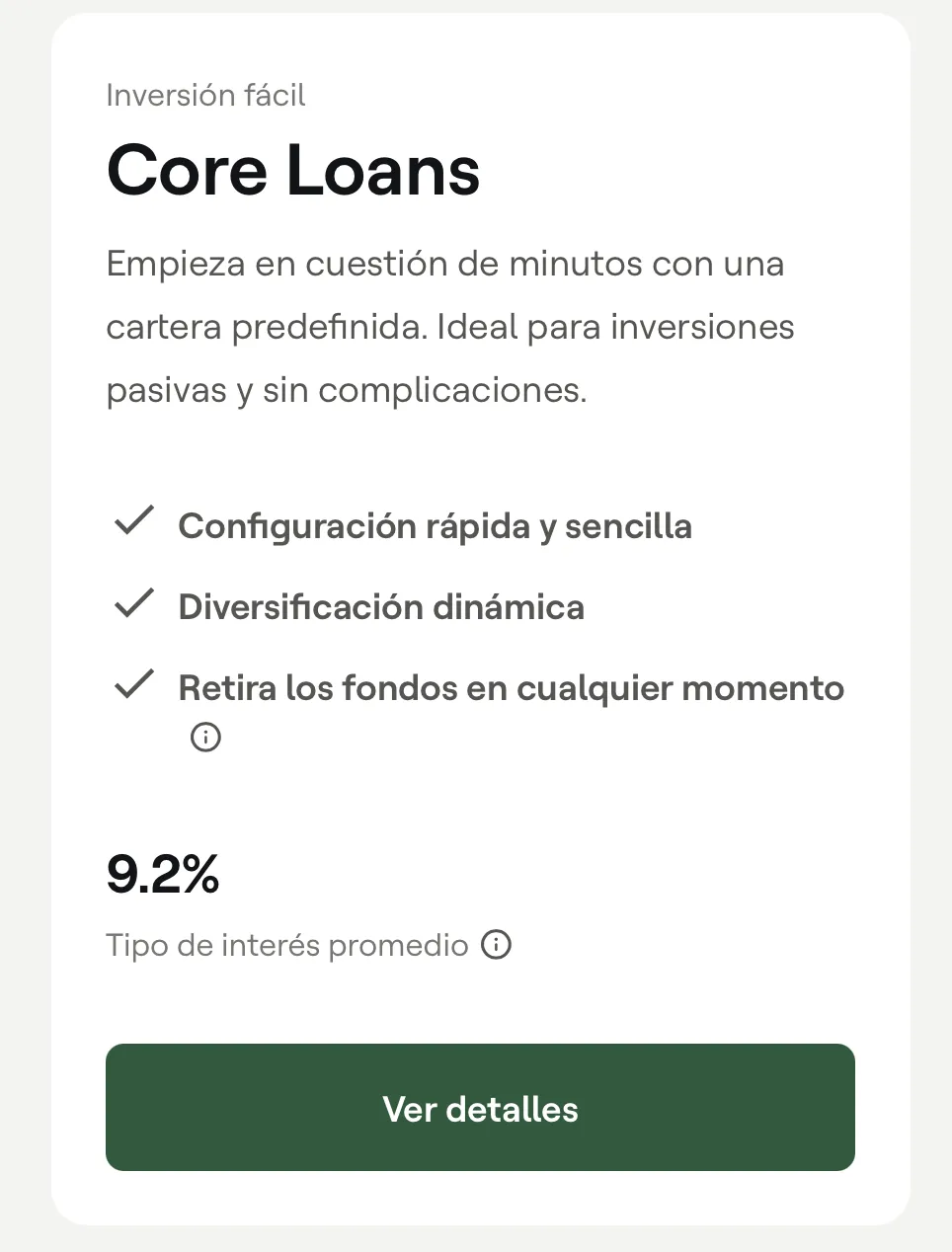

- •Usa Core Loans (8-10 % gestionado, diversificación automática) si no quieres pasar tiempo evaluando originadores

- •Pregunta clave: si el tipo es del 14 %, ¿por qué este originador necesita pagar tanto? Si no sabes responder, no inviertas ahí

Error 3: confiar ciegamente en el Buyback

Mintos ofrece una obligación de recompra (Buyback) en muchos préstamos: si el prestatario final no paga durante 60 días, el originador se obliga a recomprar el préstamo a tu cartera.

Suena a seguro. No lo es del todo.

El problema: el Buyback funciona mientras el originador sea solvente. Si el originador quiebra, la obligación de recompra se queda sin efecto, porque quien no tiene dinero no puede recomprar nada.

Histórico real en Mintos: varios originadores han suspendido pagos a lo largo de los años (Aforti, Cashwagon, Monego, Eurocent, Akulaku). Los inversores que confiaron en el Buyback como única protección perdieron parte de su capital, a pesar de que sobre el papel los préstamos estaban "cubiertos". Mintos retira al originador de la plataforma y arranca un proceso de recuperación que puede durar meses o años, y rara vez es completo.

Lo que conviene hacer:

- •Trata el Buyback como un extra, no como una garantía

- •Diversifica entre muchos originadores diferentes (mínimo 10-15 con peso similar)

- •No metas más del 10-15 % de tu posición Mintos en un solo originador

- •Vigila las noticias del sector. Cuando Mintos publica un comunicado sobre un originador, suele ser tarde para el mercado secundario, pero a tiempo para no añadir más exposición

Error 4: ignorar el riesgo de cambio

En Mintos puedes invertir en préstamos denominados en distintas divisas: euro, tenge kazajo (KZT), lari georgiano (GEL), peso mexicano (MXN), corona checa (CZK) y alguna más. Los préstamos en divisas exóticas suelen ofrecer tipos más altos que el euro. Esos tipos pueden desaparecer con un movimiento de tipos de cambio.

Ejemplo concreto:

Inviertes en préstamos en tenge kazajo al 15 % anual. Si el KZT se deprecia un 10 % frente al euro durante el año (algo que ha pasado varias veces en los últimos 10 años), la rentabilidad efectiva en euros queda en el 5 % o menos. Y eso sin contar comisiones de cambio, que Mintos cobra al ingresar y al retirar EUR contra divisas exóticas.

Lo que conviene hacer:

- •Quédate en préstamos EUR si no quieres asumir riesgo de cambio. La rentabilidad en EUR en Mintos (8-10 % en Core Loans) ya es muy buena.

- •Si decides probar divisas: limita la exposición al 5-10 % de la cartera Mintos y entiende que asumes un riesgo adicional encima del riesgo crediticio

- •Mintos cobra 0,50 % por cambio de divisa al ingresar o retirar en EUR contra divisas exóticas (verificado en mintos.com/es/como-funciona/comisiones, junio 2026). Esa comisión también come parte de la rentabilidad.

- •Vigila el tipo de cambio del cobro de intereses, no solo el inicial

Para perfiles que empiezan, recomendación clara: solo EUR. Hay rentabilidad suficiente sin necesidad de añadir el riesgo de cambio.

Core Loans y Notes en EUR. Sin riesgo de cambio. Capital en riesgo.

Error 5: usar mal el mercado secundario

Mintos tiene un mercado secundario donde puedes vender tus préstamos a otros inversores antes del vencimiento, con prima o con descuento. Es una herramienta útil para conseguir liquidez, pero se usa mal con frecuencia.

Error típico: vender en pánico tras una degradación

Cuando Mintos baja el Risk Score de un originador (por ejemplo de 7 a 5), muchos inversores corren a vender sus posiciones en el mercado secundario con descuentos del 5-10 % sobre el nominal. El problema: no toda degradación termina en impago. A veces el originador se recupera. Vender en pánico cristaliza una pérdida que podría no haber ocurrido.

Lo otro: hay oportunidades reales

Cuando el mercado vende en pánico, también aparecen préstamos con descuento de originadores sólidos. Quien entiende el mercado puede comprar a buen precio.

Lo que conviene hacer:

- •No uses el mercado secundario como salida de pánico

- •Si un originador es degradado, lee primero el comunicado oficial de Mintos antes de tomar decisiones

- •En momentos de estrés del mercado, la liquidez baja porque hay muchos vendedores y pocos compradores: prepárate para descuentos mayores si necesitas vender rápido

- •Comisión: Mintos cobra 0,85 % sobre el nominal al vender en el secundario. En 1.000 € son 8,50 € que se restan de tu rentabilidad.

Error 6: confiar ciegamente en el Mintos Risk Score

Mintos asigna un Risk Score de 1 a 10 a cada originador y a cada Note (10 = riesgo más bajo, 1 = más alto), basado en cuatro subpuntuaciones: rentabilidad de la cartera del prestamista, eficacia del cobro, fortaleza del Buyback y estructura legal. Es información valiosa, pero no es infalible.

Por qué el Risk Score puede engañar:

- •Es una puntuación histórica y estructural, no en tiempo real

- •Cuando aparecen noticias negativas sobre un originador, el Score puede tardar días o semanas en reflejarlo

- •Tú podrías estar invirtiendo basándote en un Score desactualizado mientras la situación ya cambió

Lo que conviene hacer:

- •Usa el Risk Score como uno de varios factores, no como decisión única

- •Sigue las noticias de tus originadores: Mintos publica actualizaciones en la plataforma y en su blog

- •Mira el país de operación del originador: estabilidad política y económica son tan relevantes como el Risk Score

- •Para perfiles que no quieren hacer este seguimiento, Core Loans es la solución: Mintos hace el trabajo de seleccionar y rebalancear

Checklist: cómo evitar los seis errores

1. Lleva tú la declaración. Mintos no declara por ti. Intereses en la casilla 27 del Modelo 100. Modelo 720 solo para Notes y Fractional Bonds (con ISIN), no para préstamos P2P directos. Informe anual descargable en el panel.

2. Cuestiona los tipos altos. Tipo alto = riesgo alto. Para empezar, Core Loans en perfil Equilibrado (8-10 %) es la opción más prudente dentro de Mintos.

3. Buyback no es seguro. No vale como única protección. Máximo 10-15 % por originador, mínimo 10-15 originadores distintos con peso similar.

4. Quédate en EUR. Las divisas exóticas (KZT, GEL, MXN, CZK) pagan más a cambio de un riesgo de cambio real.

5. Mercado secundario con cabeza. No vendas en pánico tras cada degradación. Lee el comunicado de Mintos primero. Comisión 0,85 % sobre el nominal.

6. Investiga tus originadores. El Risk Score es punto de partida, no veredicto final. Sigue las noticias de la plataforma y del país.

Fortalezas de Mintos

- Hasta 11 % de rentabilidad, claramente por encima de cuentas remuneradas con FGD

- Licencia MiFID II desde 2021, supervisada por la Latvijas Banka

- Esquema letón de indemnización al inversor hasta 20.000 € por inversor en caso de quiebra de la plataforma

- Obligación de recompra como capa extra (no equivalente a garantía)

- Mercado secundario para liquidez puntual

- Diversificación amplia entre originadores y países, desde 50 €

A vigilar

- No declara en Hacienda por ti, Modelo 100 manual

- Tipos altos vienen con riesgo de impago alto

- Buyback no aplica si el originador quiebra

- Divisas exóticas con riesgo de cambio real

- Liquidez del mercado secundario limitada en crisis

- Requiere revisión y seguimiento mensual de la cartera

6 niveles desde 500 € hasta 25.000 €. Inversión mínima 50 €. Capital en riesgo.

Conclusión: errores típicos al empezar en Mintos

Mintos es una de las plataformas P2P más completas en Europa. Su flexibilidad implica un trabajo de gestión activo (revisión mensual de la cartera y seguimiento fiscal). Los seis errores de este artículo son evitables si te tomas en serio dos cosas: entender la plataforma antes de subir importes y llevar la documentación fiscal desde el primer día.

Nuestra recomendación práctica: empieza pequeño con Core Loans en perfil Equilibrado, mantente en EUR los primeros 6-12 meses, diversifica entre al menos 50 préstamos y revisa la cartera una vez al mes. Si haces eso, Mintos se convierte en un bloque P2P razonable dentro de una cartera diversificada.

Más material útil sobre Mintos: opiniones tras 2 años, tutorial paso a paso, bonus de hasta 350 € y comparativa Mintos vs Bondora.

Preguntas frecuentes

Das könnte dich auch interessieren

Mintos opiniones tras 2 años

Test largo: rentabilidad real, Core Loans, Smart Cash, riesgos y Hacienda.

Tutorial Mintos paso a paso

Cómo abrir cuenta, hacer el primer ingreso SEPA y activar Core Loans.

Bonus de Mintos (hasta 350 €)

Los seis niveles del bonus de bienvenida y cómo activarlos.

Mintos vs Bondora Go & Grow

Comparativa P2P 2026: rentabilidad, riesgo, liquidez y Hacienda.

Información legal

Los contenidos de esta web han sido investigados con cuidado. Como fuentes utilizamos información pública de los proveedores y sus condiciones contractuales. A pesar de revisiones periódicas no garantizamos la actualidad, exactitud ni integridad de los datos. La información vinculante sobre productos y precios solo se encuentra en las webs oficiales de cada proveedor. Salvo indicación en contra, las condiciones aplican a nuevos clientes.

No es asesoramiento financiero

Nuestros contenidos tienen únicamente carácter informativo y comparativo. No constituyen asesoramiento financiero, fiscal ni legal, ni recomendación de compra o invitación a contratar un producto financiero. Toma tus decisiones según tu situación personal y tu tolerancia al riesgo; si lo necesitas, consulta a un asesor independiente.

Aviso de riesgo

Toda inversión conlleva riesgos. El valor puede subir o bajar y los resultados pasados no garantizan rendimientos futuros. Es posible perder parte o la totalidad del capital invertido. Las criptomonedas no están reguladas por la CNMV y conllevan un riesgo elevado de pérdida total.

Publicidad y enlaces de afiliación

Algunos enlaces de esta web están marcados con un asterisco (*) e indican enlaces de afiliación (publicidad). Si contratas un producto a través de uno de estos enlaces, recibimos una comisión del proveedor sin coste adicional para ti. Así apoyas nuestro trabajo.